大热的在线教育市场里,企业靠啥突围?

2019-05-17 14:57:24 来自:获得场景视频

这两天,腾讯、阿里、网易几家互联网巨头相继发布财报。

其中比较有意思的是腾讯和网易两家,摘出重点给大家看看:

5月15日,腾讯发布2019年第一季度财报。财报显示,腾讯2019年第一季度营收854.7亿元,同比增长16%;增值服务营收为489.74亿元,同比增长57%。其中,网络游戏的收入为285.13亿元,同比2018年第一季度基本持平;社交网络收入同比增长13%至204.61亿元。

网易第一季度财报显示,网易第一季度净收入为183.56亿元,同比增加29.5%。与此同时,网易游戏业务继续高歌猛进,第一季度收入达到118.5亿元,同比增长35%,再度刷新营收纪录,占总收入比重也重回60%以上。

可以看到,游戏在两家业务中都占据了相当重要的营收位置,特别是网易游戏占比达到60%以上,腾讯比较少,也有30%。

我们都知道,腾讯、网易两家是国产游戏厂商中最大的两家,那么他们在整个游戏市场能占到多少比重呢?

中国音数协游戏工委发布由《中国游戏产业报告》编撰工作组撰写的2019年第一季度中国游戏产业报告。报告显示,2019年一季度,中国游戏市场整体呈现回升的态势,实际销售收入达到584.4亿元,相比2018年第四季度增长47.4亿元,同比增长5.1%,环比增长8.8%。

2019年第一季度,整个中国游戏市场销售收入不过584.4亿元,腾讯和网易两家就占了403.63亿元,占比接近70%。

无怪乎整个游戏圈都在说,寒冬来了。这个寒冬,不仅是因政府规整而造成的游戏版权号过审难,还有来自开发运营成本提高,行业投资收窄引发的从业差距。

就像中小游戏厂商看似不经意地吐槽:“做研发,我手上要是有年流水几十个亿的项目,我也能说匠心。”实际上却充满了残酷和无奈。

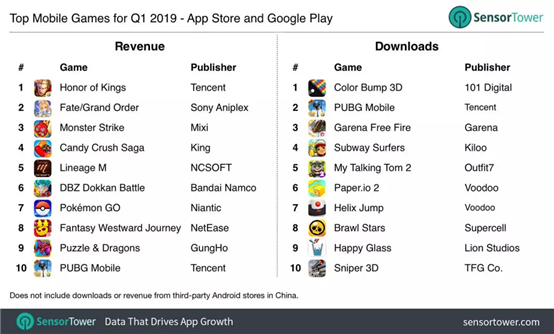

2019第一季度手游收入排行

这样的情况是不是有点眼熟?

以艾瑞数据显示,2017年中国在线教育市场规模为2002.6亿元,其中年营收排名前4企业的营收总和达131亿元,仅占据了6.5%的市场份额。

2018年中国在线教育市场规模达2517.6亿元,年营收排名前4企业的营收总和超过200亿元,占有率上升到7.9%,这个趋势正在不断扩大。

在线教育投资热背后是中小企业生存空间的压缩。

上次我们提到,Analysys易观监测数据显示,2019年教育行业的投融资规模较去年同期略有降幅,第一季度季度只发生投融资事件83起,而这个数字在2018年第一季度则为147起。

除了资本谨慎之外,许多在线教育机构也缩小了服务范围。

有诸如理优一对一、学霸一对一、成长保、猿辅导、gogokid等垂直领域企业或退出一对一赛道,或大幅度裁员,逐渐变现乏力,缩减业务以保证运营。

而像掌门1对1、VIPKID等独角兽在快速融资,深耕领域后将业务伸向如在线陪练,在线大课等课程的打造,扩大了业务范畴。

中小企业没有独角兽享受到的巨额融资,同时面临运营、开发上的成本制约,与“财大气粗”的巨头抢师资、争学生,在线教育行业正在不可避免的落入马太效应之中。

在获得看来,并非没有机会!

《2018中国在线教育行业发展研究报告》指出,2018年中国在线教育规模达2517.6亿元,同比增长25.7%。

但是从细分市场结构来看,2018年在线教育市场占比为职业培训24.8%,高等学历教育53.3%,K12教育17.6%。K12教育虽然增长迅猛,占比在6年时间内几乎翻倍,但依旧与职业培训和高等学历教育存在一定差距。

成人自控力强、学习目标明确、空闲时间有限,加上庞大的人群基数,是在线教育的主要用户群体。从覆盖用户年龄段来看,职业培训比高等学历教育和K12教育的覆盖面更广,覆盖用户人口基数达9.1亿,占总人口比近2/3。

这也是为什么获得场景视频在品牌升级之后,将更多发力点放在了在线学习领域的原因之一。

这里所说的在线学习,不单涵盖教育培训行业,也包括了金融、企业、IT互联网、政府等全行业的在线学习场景。除了我们熟悉的小班课、一对一教学、双师课堂,代理人培训、新员工培训、企业大学、医师进修、党员培训甚至是知识付费,都属于在线学习的范畴。

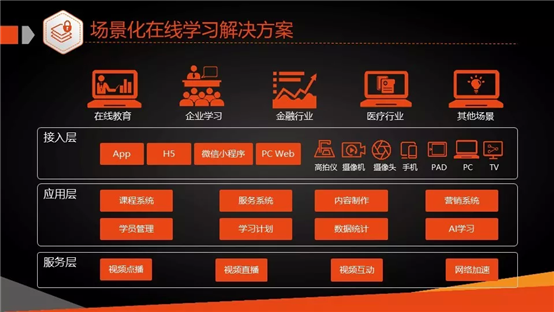

在线学全场景解决方案

我们针对在线学习,打造了一站式在线学习全场景解决方案,用户可以根据需求,选择视频课程、音频课程、课程制作、培训计划服务,我们将提供运营方案制定、1V1专属客服等服务。

● 相对于同类产品,在线学习全场景解决方案可以大幅降低开发和维护费用;而一次连接多场景,实现在线学习全场景应用的一站式服务。

● 而采用了全场景解决方案之后,用户所有业务环节的需求通过获得场景视频的技术解决,企业可以将更多精力集中在业务本身。

● 获得场景视频将不断统计、更新大数据下的客户场景需求,进行快速迭代以满足行业未来的业务场景。

在线教育行业无法避免马太效应的侵蚀,但如果能够打通自身业务,找准用户定位,则能抢占先机,快速在行业中站稳。就如同2013年才成立的VIPKID一样,在短短六年之内,可以达到青少年一对一英语领域50%以上的占比。